¿Qué es abandono?

Es un derecho del contribuyente, que consiste en la transferencia de la propiedad de las mercancías en depósito ante la aduana en favor del Fisco Federal, cuando el contribuyente así lo manifieste por escrito o cuando hayan transcurrido los plazos fijados para su retiro de la aduana o del recinto fiscalizado.

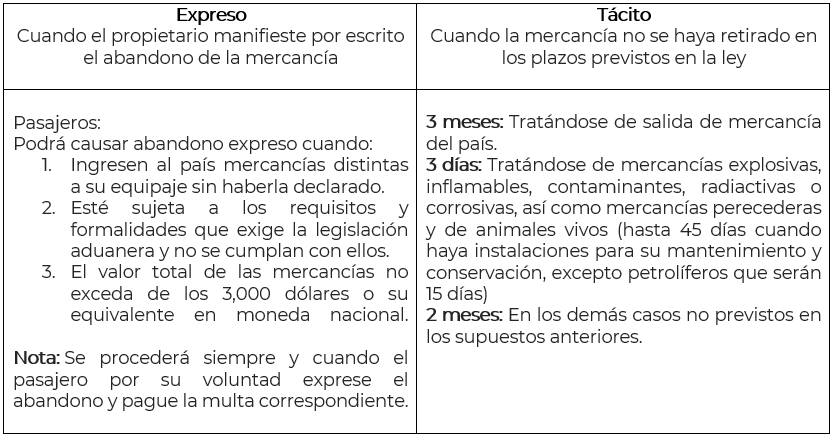

Tipos de abandono

Notificación

Una vez transcurrido el plazo fijado para retirar las mercancías, las autoridades aduaneras notificarán personalmente a los propietarios, en el domicilio que aparezca en el documento de transporte, indicándoles que cuentan con quince días para retirar las mercancías, siempre que éstas cumplan con los permisos correspondientes y se hayan pagado las multas causadas.

Si transcurre el plazo de los 15 días y no se han retirado las mercancías, se entenderá que éstas han pasado a propiedad del Fisco Federal.

Cuando no pueda realizarse la notificación en forma personal; no se hubiera señalado domicilio o este no corresponda a la persona, la notificación se efectuará por estrados en la aduana por la que ingresó.

Otras causas de abandono

También causarán abandono en favor del fisco federal:- Las mercancías que hayan sido embargadas por las autoridades aduaneras derivado de la revisión de la mercancía y estas no sean retiradas de los recintos dentro de los dos meses después de notificado al contribuyente la resolución.