Inscribirse en el Registro Federal de Contribuyentes

¿Qué es el Registro Federal de Contribuyentes?

Es una clave alfanumérica de identificación fiscal que establece el régimen fiscal con el cual los contribuyentes reportaran sus actividades comerciales ante el Servicio de Administración Tributaria (SAT).

Si no conoces cuál régimen es el adecuado para ti, sugerimos agendar una cita en la Administración Desconcentrada de Servicios al Contribuyente del SAT más cercana a tu domicilio y solicitar una asesoría de orientación fiscal.

En caso de dudas, puedes comunicarte a MarcaSAT desde cualquier parte del país: 55 627 22 728

Si está inscrito bajo el Régimen de Incorporación Fiscal, (es decir, si tienes una tienda de abarrotes, papelería, locatario, boutique, etc.) ¡es posible realizar exportaciones¡

Para solicitar su inscripción al RFC:

Fundamento legal:

Artículo 27 del Código Fiscal de la Federación, en su párrafo I y II, los artículos 22, 23, 24, 25, 26, 27, 28 del Reglamento del Código Fiscal de la Federación, y las reglas 2.4.6, 2.4.15 y 2.4.16 de Resolución de Miscelánea Fiscal para 2020.

Contar con una opinión de cumplimiento positiva

Para exportar es necesario contar con una opinión de cumplimiento de obligaciones fiscales positiva.

¿Qué es la opinión de cumplimiento de obligaciones fiscales?

Es un reporte emitido por el SAT que te permite consultar de manera instantánea la situación del cumplimiento de tus obligaciones fiscales al momento de la fecha de la consulta respecto a lo señalado en el artículo 32-D del Código Fiscal de la Federación.

En caso de ser negativa, deberá realizar las declaraciones o pagos pendientes, o bien si los pagos o declaraciones ya fueron realizados, es necesario solicitar una aclaración para actualizar la opinión a través del siguiente link:

Fundamento legal:

Artículo 32-D del Código Fiscal de la Federación

Regla 2.1.39 de Resolución de Miscelánea Fiscal para 2019.

Identificar a qué país quieres exportar tu mercancía

¿A qué país exportar?

México tiene 12 Tratados de Libre Comercio (TLC) firmados con más de 46 países, estos benefician a los exportadores al reducir o eliminar aranceles (impuestos) en el país destino haciendo que los costos de los productos sean competitivos en el mercado extranjero.

Para gozar de estos beneficios es necesario tramitar un certificado de origen de las mercancías.

La validación de certificados de origen se tramita a través de la Ventanilla Única.

Identificar la fracción arancelaria del producto que se desea exportar

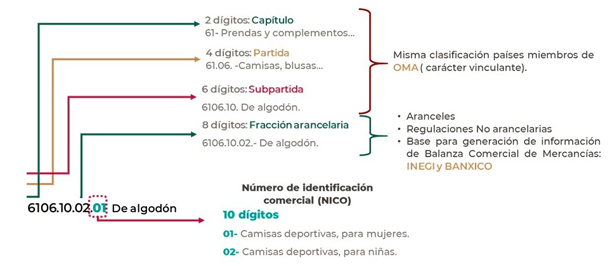

México forma parte de la Convención Internacional sobre el Sistema Armonizado de Designación y Codificación de Mercancías, este sistema desarrollado por la Organización Mundial de Aduanas, es utilizado por más de 200 países como base para definir la estructura de la tarifa nacional y para la recopilación de estadísticas de comercio internacional.

En México se incorpora el Sistema Armonizado dentro de la Ley de los Impuestos Generales de Importación y de Exportación (LIGIE), que clasifica a las mercancías de acuerdo a lo señalado en las 6 reglas generales y 10 complementarias descritas en el artículo 2 de la Ley citada.

En el artículo 1, se incluye la tarifa que se compone de 22 Secciones con 98 capítulos, que van desde animales vivos y productos vegetales hasta manufacturas diversas.

Es así que la fracción arancelaria es la forma universal de identificar el producto a través de un código numérico. Para el caso de México, 10 dígitos, conformadas de la siguiente manera:

Dado el grado de especialización, complejidad técnica y los riesgos y responsabilidades que implica una incorrecta clasificación arancelaria, la determinación de la fracción arancelaria se sugiere sea realizada por un experto en la materia, el cual puede ser el Agente Aduanal, Apoderado Aduanal o Representante Legal, o parte de la Agencia Aduanal.

Con base en la fracción arancelaria, es posible identificar las regulaciones, requisitos, permisos, certificados, etc., así como las contribuciones correspondientes a la exportación.

Asimismo, en caso de dudas sobre la correspondiente clasificación de la mercancía, existen dos opciones disponibles:

Esta opción solo se puede utilizar cuando exista duda razonable en lo relativo a la clasificación arancelaria que será declarada en el pedimento, que no se trate de mercancía de difícil identificación que requiera análisis, ni se haya presentado consulta a la autoridad aduanera en términos del artículo 47 de la Ley para determinar su correcta clasificación arancelaria.

En caso de tratarse de productos que requieran valoración o análisis por parte del laboratorio, es necesario hacer el pago de derechos por concepto análisis de muestras, en el siguiente aplicativo podrá imprimir y realizar el pago. e5cinco

El monto deberá corresponder a la tarifa actualizada presente en el art. 52 de la Ley Federal de Derechos.

Fundamento Legal:

Artículos 1 y 2 de la Ley de Impuestos Generales para la Importación y Exportación, Artículos 47, 48, 54, 159 de la Ley Aduanera, Reglas Generales de Comercio Exterior 1.2.8 y 3.7.5. para 2020.

Cumplir con Regulaciones y Restricciones Arancelarias y No Arancelarias a la exportación

Las Regulaciones y Restricciones No Arancelarias son medidas que regulan o restringen la entrada o salida de mercancías y pueden consistir en:

- Permisos previos

- Certificados

- Cupos

- Cuotas compensatorias

- Marcado del país de origen

- Otros instrumentos que se consideran adecuados para el logro de la política comercial de un país.

Las Regulaciones Arancelarias son las contribuciones o impuestos que deben cubrirse por la exportación de las mercancías.

Una vez identificada la fracción arancelaria de la mercancía, es posible establecer las regulaciones y restricciones tanto arancelarias como no arancelarias, que las autoridades competentes, como SEMARNAT, COFEPRIS, SEDENA, entre otras, determinaron que la mercancía debe cumplir para su exportación al extranjero.

En el siguiente link es posible consultar las regulaciones y restricciones no arancelarias de los productos de acuerdo a su fracción arancelaria:

http://www.siicex-caaarem.org.mx

Si la fracción arancelaria de las mercancías se encuentra listada dentro del ![]() Anexo 10 apartado B de las Reglas Generales de Comercio Exterior, la empresa o persona física exportadora deberá inscribirse en el Padrón de exportadores sectorial que corresponda.

Anexo 10 apartado B de las Reglas Generales de Comercio Exterior, la empresa o persona física exportadora deberá inscribirse en el Padrón de exportadores sectorial que corresponda.

De manera enunciativa más no limitativa compartimos como ejemplo algunas regulaciones y restricciones a la exportación:

También existen algunas regulaciones que tiene por objetivo mejorar la calidad de los productos de exportación:

- Exportación de productos agrícolas.

- Exportación de productos: animales vivos, sus productos y subproductos, así como productos químicos, farmacéuticos, biológicos y alimenticios para uso en animales y consumo por éstos.

- Información de trámites referentes a certificados para apoyo a la exportación, buenas practicas, libre venta, entre otros. Para la exportación de alimentos, bebidas alcohólicas, no alcohólicas, tabaco, insumos para la salud, plaguicidas, etc.

Fundamento Legal:

Artículo 36- A, Fracción I, inciso C y artículo 52 de la Ley Aduanera.

RRA: Artículo 51 de la Ley Aduanera y Artículos 12 y 13 de la Ley de Comercio Exterior.

RRNA: Artículo 52 párrafo V de la Ley Aduanera y Artículo 4 fracción III, fracción IV, 5, 15 fracción VI, 17 párrafo II y 20 de la Ley de Comercio Exterior.

Seleccionar el régimen aduanero al que se destinarán las mercancías

¿Qué es un régimen aduanero y cuáles corresponden a la exportación?

El régimen aduanero determinará el destino que se le dará a las mercancías en el país extranjero. Al conocer si las mercancías se exportan de forma definitiva o temporal, es posible determinar si se pagarán o no los impuestos.

En el caso de las exportaciones se cuentan con las siguientes opciones:

- Exportación definitiva, cuando la mercancía permanece por tiempo ilimitado en el extranjero, se pagan los impuestos de importación y se cumple con las regulaciones y restricciones no arancelarias (etiquetado, permisos, etc.) que correspondan en el país de destino.

Modalidades:

- Pequeña exportación Clave de pedimento L1 (valor de la mercancía menor a 3000 USD).

- Exportación definitiva. Clave de pedimento A1, (Valor de la mercancía mayor a 3000 USD).

- Exportación Temporal, cuando la mercancía se queda por tiempo limitado y con una finalidad específica en el país extranjero.

Modalidades:

- Para retornar al país en el mismo estado los plazos pueden ser de 3, 6 meses hasta un año dependiendo de la mercancía.

Ejemplo: exportación de productos para ferias comerciales o muestras o muestrarios destinados a dar a conocer mercancía.

- Para elaboración, transformación o reparación, hasta por dos años.

Ejemplo: reparación de una maquinaria en el extranjero.

Nota: Para mayor información sobre cada uno, te sugerimos acercarte con un agente aduanal.

Fundamento Legal:

Artículo 49 de la Ley Aduanera.

Contratar los servicios de un Agente Aduanal

Para ello deberás proporcionar al agente o agencias aduanales la siguiente documentación:

- a) Factura comercial o documento de valor.

- b) Realizar el encargo conferido al agente aduanal.

- c) Presentar el certificado de origen, de acuerdo al Tratado que corresponda.

- d) Cumplir con las regulaciones y restricciones, tanto arancelarias como no arancelarias y entregar documentación probatoria al agente aduanal.

Para contratar los servicios de un Agente Aduanal, puedes contactar a las principales confederaciones de agentes aduanales en México:

- I. Confederación de Asociaciones de Agentes Aduanales de la República Mexicana (CAAAREM) Teléfono: (55) 33-00-75-00, en la Ciudad de México, o bien; puede visitar la página web: https://www.caaarem.mx

- II. Confederación Latinoamericana de Agentes Aduanales (CLAA) Teléfono: (55) 11-07-85-15, en Ciudad de México, o (800) 702 04 22 Lada Nacional, así como su página web: https://www.claa.org.mx

Valor de la mercancía y emisión de un comprobante del valor / factura electrónica (CFDI)

¿Cuál es el comprobante fiscal digital por internet de las mercancías de exportación (CFDI)?

De acuerdo al art. 79 de la Ley Aduanera, la base gravable del impuesto general de exportación es el valor comercial de las mercancías en el lugar de venta, y deberá consignarse en el comprobante fiscal digital o en el documento equivalente y, en su defecto, en cualquier otro documento comercial, sin incluir los gastos por fletes y seguros.

En otras palabras, es el comprobante fiscal que determina el valor pagado de las mercancías por un cliente, en éste caso el CFDI.

Se considerarán como comprobantes de valor de acuerdo a los siguientes supuestos:

- Al existir un contrato de compra venta entre el exportador y su cliente en el extranjero Cuando la exportación se trate de una venta al cliente en el extranjero, será necesario expedir una factura electrónica (CFDI) que contenga el complemento de comercio exterior.

Consulta más información. - Al existir un contrato de consignación entre el exportador y el cliente en el extranjero.

- Al tratarse de mercancía destinada a ferias comerciales.

El CFDI (Factura) o documento equivalente que exprese el valor de las mercancías. (COVE).

En el caso de muestras.

- CFDI (Factura) o documento equivalente el cual exprese el valor unitario que no exceda del equivalente en moneda nacional a un dólar.

Fundamento Legal:

Reglas Generales de Comercio Exterior 3.1.2. para 2020, artículos 36-A, 37-A, 79 y 59-A de la Ley Aduanera.

Otra información relevante para los exportadores:

Secretaría de Economía:

- http://www.fondopyme.gob.mx/

- http://www.economia-snci.gob.mx/

- https://www.gob.mx/se/es/acciones-y-programas/comercio-exterior-informacion-estadistica-y-arancelaria

- http://www.siicex.gob.mx/portalSiicex/

Bancomext

Centro de Comercio Internacional