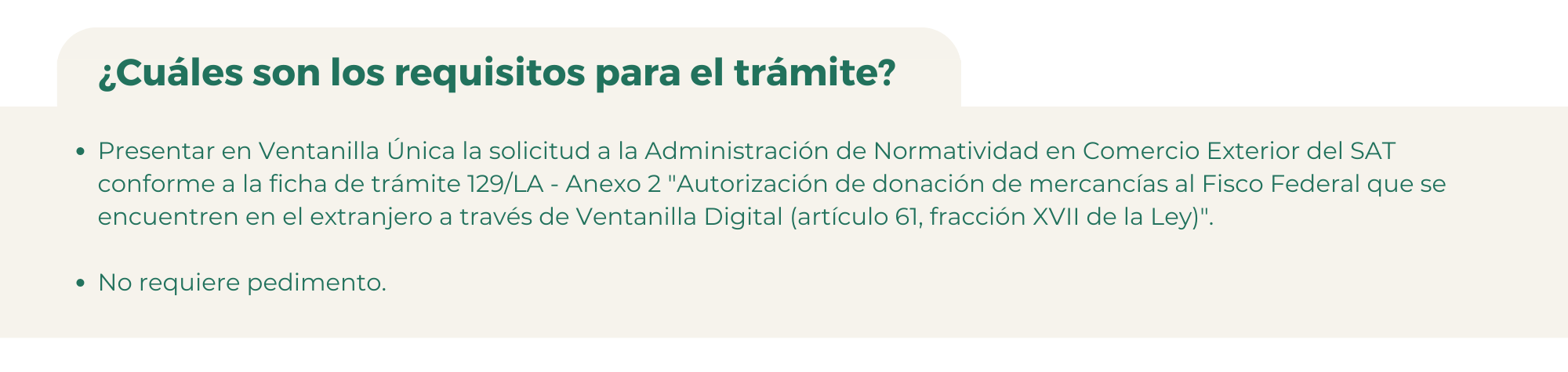

¿Cuáles son las mercancías que se consideran propias para la atención de requerimientos básicos de subsistencia?

Agua embotellada la fecha de caducidad deberá ser mayor a tres meses, considerando la fecha de entrada al país

Ambulancia y clínicas móviles para brindar servicios médicos o con equipos radiológicos

Anteojos nuevos, usadosreconstruidos o armazones

Artículos para el aseo personal

Artículos para la limpieza del hogar

Calzado nuevo

Camiones de transporte escolar

Camiones de bomberos

Comida enlatada la fecha de caducidad deberá ser mayor a tres meses, considerando la fecha de entrada al país

Electrónicos y electrodomésticos

Equipo de cómputo nuevo y usado, así como sus perféricos

Equipo e insumos médicos

Equipo de oficina y escolar

Extinguidores

Instrumentos musicales

Juguetes

Libros

Medicamentos

Prótesis diversas

Ropa nueva

Casas de campaña

Maquinaria, material y equipo para protección civil

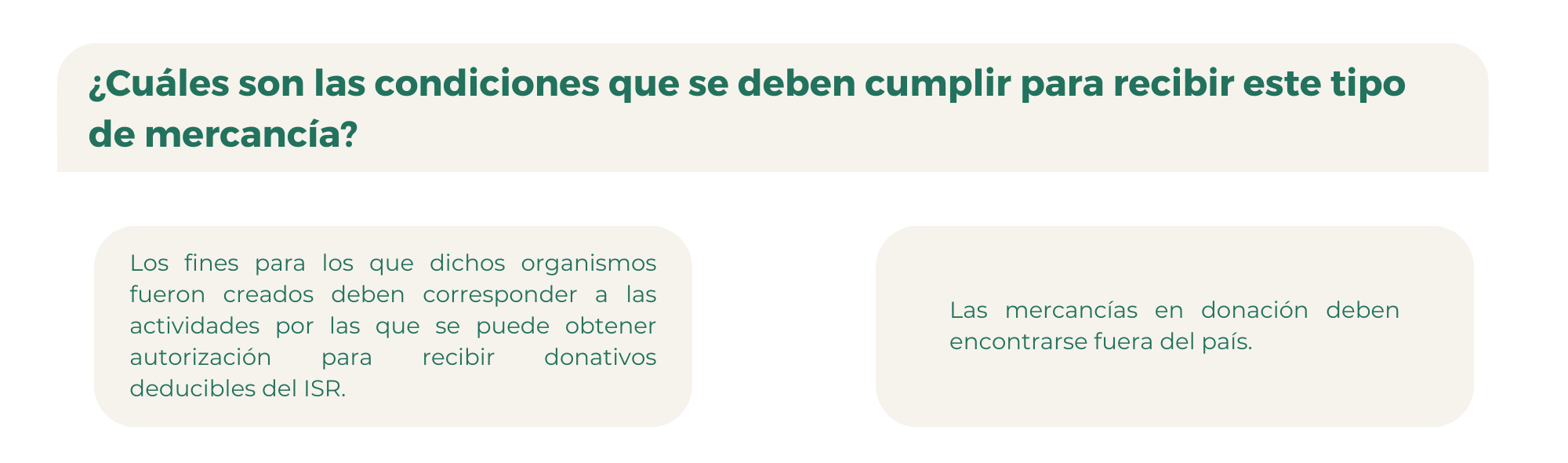

Asimismo, podrá aceptarse en donación, toda aquella mercancía que, por su naturaleza, sea propia para la atención de los requerimientos básicos de subsistencia a que se refiere la propia Ley.