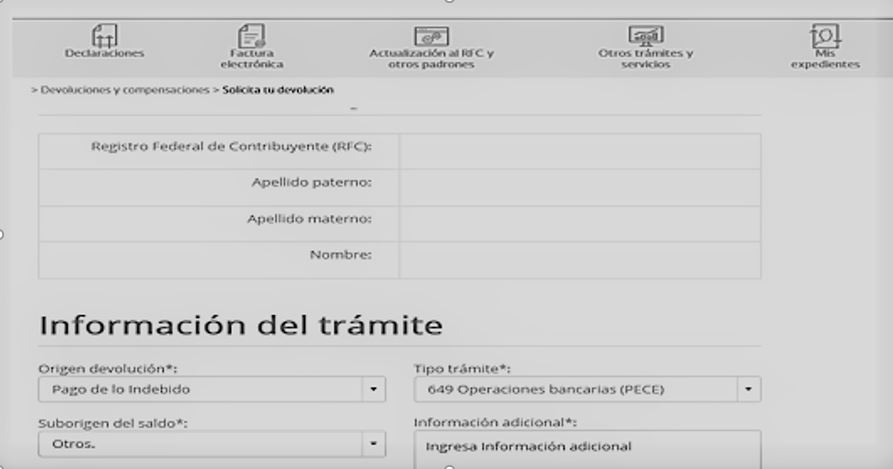

1.- Presenta el trámite de devolución conforme a lo siguiente:

En el campo de sub origen de saldo, podrá capturar el impuesto que originó el pago de lo indebido, del cual desea su devolución.

Para efecto de lo anterior, deberá observar la ficha de trámite 13/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal vigente.