Para mayor información, ponemos a tu disposición el siguiente documento con ![]() preguntas frecuentes.

preguntas frecuentes.

Si tu paquete se encuentra en algún estatus en el que intervenga la autoridad aduanera y tienes dudas, contáctanos a través del correo: facilitacion@anam.gob.mx

*Art. 21 Ley Aduanera.

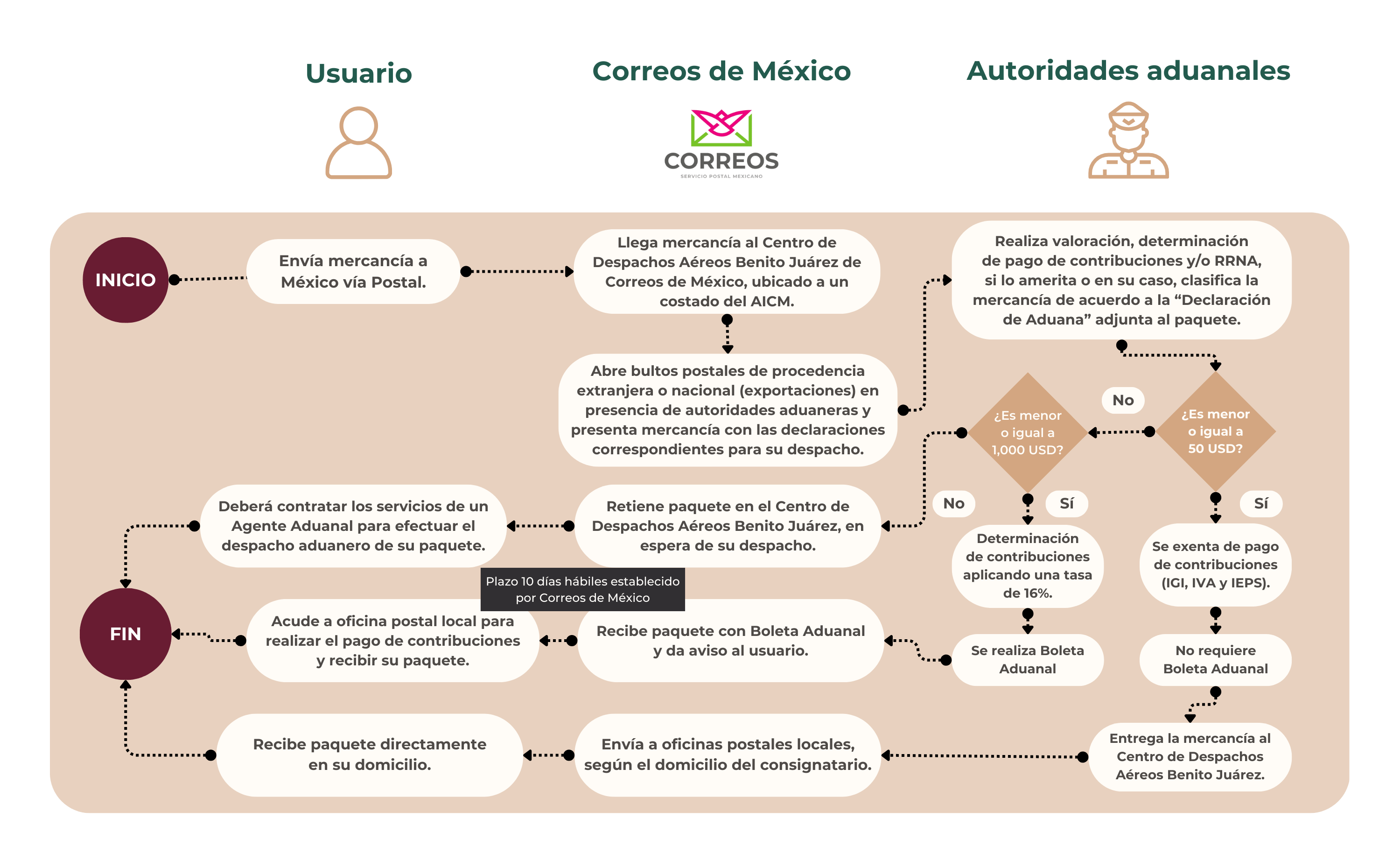

¿Qué es la Boleta Aduanal?

Es la declaración mediante la cual se realiza el pago de las contribuciones al comercio exterior de mercancías importadas por vía postal.

Importación de mercancía sin Boleta Aduanal

Las mercancías no estarán sujetas al pago de contribuciones ni será necesario la utilización de la “Boleta aduanal o los servicios de un Agente Aduanal cuando:

- El valor en aduana por destinatario o consignatario, sea igual o menor al equivalente en moneda nacional o extranjera a 50 dólares.

- Las mercancías no estén sujetas a regulaciones y restricciones no arancelarias. Para mayor información consulta la Tarifa de Impuestos Generales de Importación y Exportación http://www.siicex-caaarem.org.mx.

- Sean bienes de consumo personal usados o nuevos, que de acuerdo a su naturaleza y cantidad no puedan ser objeto de comercialización.

Se podrá efectuar la importación de libros, independientemente de su cantidad o valor, salvo aquellos que se clasifiquen en la fracción arancelaria 4901.10.99 de la Tarifa de Impuestos Generales de Importación y Exportación relativa a pasta de madera, cartón y papel que estén sujetos al pago del Impuesto General de Importación.

Importación de mercancía con Boleta Aduanal

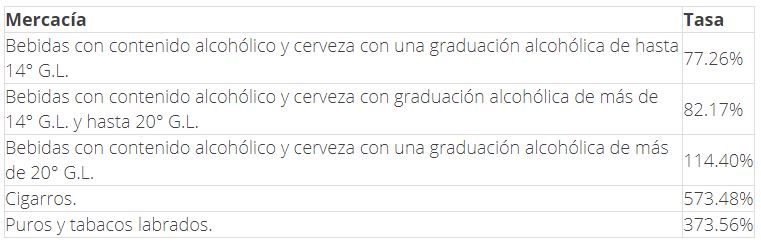

Tratándose de mercancías cuyo valor en aduana no exceda de 1,000 dólares o su equivalente en moneda nacional o extranjera, la importación se podrá realizar utilizando la “Boleta aduanal”, en la que se determinarán las contribuciones, aplicando al valor de las mercancías una tasa global del 16% o de acuerdo a la siguiente tabla:

Dichas importaciones no estarán sujetas al pago del Derecho de Trámite Aduanero ni podrán deducirse para efectos fiscales.

Importación de mercancía con Agente Aduanal

Se deberá contratar los servicios de un Agente Aduanal para realizar la importación de mercancía que:

- Tenga un valor superior a 1,000 dólares o su equivalente en moneda nacional o extranjera,

- Se considere como mercancía para comercialización,

- Requiera el cumplimiento de regulaciones y restricciones no arancelarias,

- Sea mercancía de difícil identificación que, por su presentación en forma de polvos, líquidos o formas farmacéuticas, tales como: pastillas, trociscos, comprimidos, granulados, tabletas, cápsulas, grageas; requieren de análisis físicos y/o químicos para conocer su composición, naturaleza, origen y demás características necesarias para determinar su clasificación arancelaria, independientemente de la cantidad y del valor consignado.

Las mercancías al amparo de este supuesto, deberán cumplir con las regulaciones y restricciones no arancelarias aplicables, excepto tratándose de bienes de consumo personal usados o nuevos, que de acuerdo a su naturaleza y cantidad no puedan ser objeto de comercialización.

En los periodos que correspondan al “Programa Paisano” publicados por el Instituto Nacional de Migración y la Administración General de Aduanas, en la página electrónica www.inm.gob.mx, y en el Portal del Servicio de Administración Tributaria, podrán importarse mercancías cuyo valor en aduana no exceda de 3,000 dólares o su equivalente en moneda nacional o extranjera.

¿Qué es la rectificación en la Boleta Aduanal?

Los datos contenidos en la “Boleta aduanal”, son definitivos y sólo podrán modificarse una vez hasta antes de realizarse el despacho aduanero de las mercancías a través de una rectificación, siempre y cuando lo permita la autoridad aduanera.

Se presenta la solicitud por escrito que los usuarios realizan a las autoridades aduaneras para la corrección en la determinación del pago de contribuciones, siempre y cuando se trate de la descripción, valor o la cantidad a pagar de la mercancía.

La rectificación se hará constar en la propia boleta, debiendo asentarse la firma y sello de la autoridad aduanera que realiza dicha rectificación.

Para el envío de mercancías de México al resto del mundo, el interesado podrá solicitar la utilización de la “Boleta aduanal“, independientemente de la cantidad y valor comercial de las mercancías.

De acuerdo a la naturaleza de las mercancías pueden requerir el cumplimiento de regulaciones y restricciones no arancelarias como son: permisos previos, certificados, determinadas por diversas autoridades.

Algunas de las mercancías que requieren cumplir con regulaciones son:

*El presente listado es enunciativo más no limitativo

Al realizar una compra en línea asegúrate que tu proveedor o remitente, te envía los documentos relacionados con la mercancía.

La normatividad establece mercancías que no podrán importarse y exportarse.

*El presente listado es enunciativo más no limitativo

Así como la mencionada en los acuerdos internacionales en materia postal de los que México sea parte, y en la Tarifa de Impuestos Generales de Importación y Exportación.

Cuando por la vía postal se introduzcan o extraigan del territorio nacional las mercancías cuya importación o exportación esté prohibida, el Servicio Postal Mexicano informará a la Autoridad Aduanera de dicha circunstancia, para que dicha autoridad proceda conforme a las disposiciones jurídicas aplicables.